![]()

搜索

![]()

1月份,PMI指數(shù)結(jié)束自去年9月份以來的持續(xù)回落,首次出現(xiàn)微升,表明經(jīng)濟(jì)運(yùn)行有企穩(wěn)跡象,但基礎(chǔ)仍需著力鞏固。1月份非制造業(yè)商務(wù)活動(dòng)指數(shù)為54.7%,比上月上升0.9個(gè)百分點(diǎn),且高于2018年均值0.3個(gè)百分點(diǎn),表明非制造業(yè)活動(dòng)整體繼續(xù)保持穩(wěn)健發(fā)展,總體擴(kuò)張步伐有所加快,開局良好

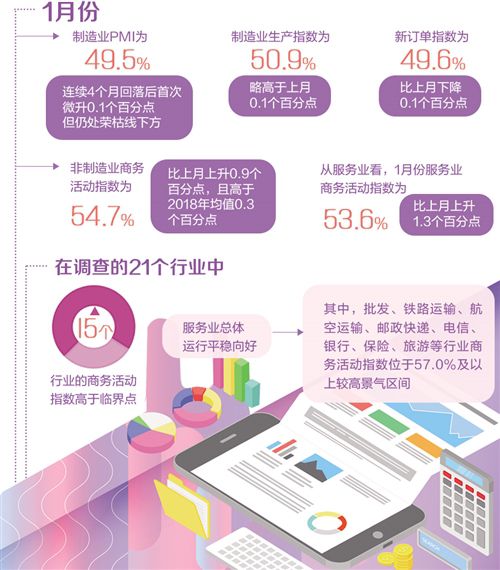

1月31日,國家統(tǒng)計(jì)局服務(wù)業(yè)調(diào)查中心和中國物流與采購聯(lián)合會(huì)發(fā)布了中國采購經(jīng)理指數(shù)。1月份,制造業(yè)PMI為49.5%,比上月微升0.1個(gè)百分點(diǎn);非制造業(yè)商務(wù)活動(dòng)指數(shù)為54.7%,比上月上升0.9個(gè)百分點(diǎn);綜合PMI產(chǎn)出指數(shù)溫和上漲,超過去年四季度高點(diǎn)。

專家表示,1月份制造業(yè)和非制造業(yè)PMI雙雙回升,其中服務(wù)業(yè)商務(wù)活動(dòng)指數(shù)回升明顯,表明經(jīng)濟(jì)運(yùn)行有企穩(wěn)跡象,非制造業(yè)穩(wěn)增長的基礎(chǔ)動(dòng)力依然較好。不過,制造業(yè)和非制造業(yè)后期走勢有待觀察,運(yùn)行趨穩(wěn)的基礎(chǔ)仍需進(jìn)一步鞏固。

制造業(yè)生產(chǎn)擴(kuò)張略有加快

1月份,制造業(yè)PMI為49.5%,連續(xù)4個(gè)月回落后首次微升0.1個(gè)百分點(diǎn),但仍處榮枯線下方。

國務(wù)院發(fā)展研究中心研究員張立群認(rèn)為,1月份PMI指數(shù)結(jié)束自去年9月份以來的持續(xù)回落,首次出現(xiàn)微升,表明經(jīng)濟(jì)運(yùn)行有企穩(wěn)跡象,但基礎(chǔ)仍需著力鞏固。

國家統(tǒng)計(jì)局服務(wù)業(yè)調(diào)查中心高級統(tǒng)計(jì)師趙慶河分析說,1月份制造業(yè)生產(chǎn)指數(shù)為50.9%,略高于上月0.1個(gè)百分點(diǎn)。新訂單指數(shù)為49.6%,比上月下降0.1個(gè)百分點(diǎn)。其中,反映外部需求的新出口訂單指數(shù)為46.9%,比上月回升0.3個(gè)百分點(diǎn),表明制造業(yè)生產(chǎn)擴(kuò)張略有加快。

“從歷史數(shù)據(jù)看,受市場淡季因素影響,多數(shù)年度的1月份生產(chǎn)指數(shù)較上月有所下降,今年1月份生產(chǎn)指數(shù)微升,產(chǎn)成品庫存指數(shù)略有下降,表明生產(chǎn)保持穩(wěn)中有增,市場銷售較為順暢。”中國物流信息中心專家文韜表示。

從反映結(jié)構(gòu)變化的指標(biāo)看,1月份高技術(shù)制造業(yè)和消費(fèi)品制造業(yè)生產(chǎn)指數(shù)為51.6%和51.5%,分別比上月上升3.2個(gè)和1.3個(gè)百分點(diǎn),均明顯高于制造業(yè)總體水平,企業(yè)生產(chǎn)活動(dòng)加快,表明新動(dòng)能持續(xù)積蓄,節(jié)日消費(fèi)效應(yīng)顯現(xiàn)。

1月份主要原材料購進(jìn)價(jià)格指數(shù)和出廠價(jià)格指數(shù)在連續(xù)3個(gè)月下行后,環(huán)比上升1.5個(gè)和1.2個(gè)百分點(diǎn),分別為46.3%和44.5%,但仍處于收縮區(qū)間。其中,食品及酒飲料精制茶、煙草制品、紡織服裝服飾、木材加工及家具等與消費(fèi)密切相關(guān)的制造業(yè)出廠價(jià)格指數(shù)位于擴(kuò)張區(qū)間。

“目前,大型企業(yè)運(yùn)行基本穩(wěn)定,對未來市場發(fā)展預(yù)期相對樂觀。”趙慶河說,1月份大型企業(yè)PMI為51.3%,比上月上升1.2個(gè)百分點(diǎn),高于制造業(yè)總體1.8個(gè)百分點(diǎn);大型企業(yè)生產(chǎn)經(jīng)營活動(dòng)預(yù)期指數(shù)為55.4%,比上月上升0.6個(gè)百分點(diǎn)。中、小型企業(yè)PMI為47.2%和47.3%,分別比上月回落1.2個(gè)和1.3個(gè)百分點(diǎn)。

調(diào)查結(jié)果還顯示,1月份反映原材料成本高和人民幣匯率波動(dòng)對企業(yè)生產(chǎn)經(jīng)營帶來一定影響的企業(yè)比重為34.5%和12.7%,分別比上月下降2.9個(gè)和1.2個(gè)百分點(diǎn),均連續(xù)三個(gè)月回落,表明近期企業(yè)原材料采購成本壓力有所緩解,人民幣匯率波動(dòng)影響也有所減輕。

非制造業(yè)保持穩(wěn)健發(fā)展

1月份非制造業(yè)商務(wù)活動(dòng)指數(shù)為54.7%,比上月上升0.9個(gè)百分點(diǎn),且高于2018年均值0.3個(gè)百分點(diǎn),表明非制造業(yè)活動(dòng)整體繼續(xù)保持穩(wěn)健發(fā)展,總體擴(kuò)張步伐有所加快,開局向好。

“總體來看,非制造業(yè)供需趨升,開局良好,節(jié)日因素拉動(dòng)效果明顯,穩(wěn)增長的基礎(chǔ)動(dòng)力依然較好。”中國物流與采購聯(lián)合會(huì)副會(huì)長蔡進(jìn)說。

從服務(wù)業(yè)看,1月份服務(wù)業(yè)商務(wù)活動(dòng)指數(shù)為53.6%,比上月上升1.3個(gè)百分點(diǎn),服務(wù)業(yè)景氣度升至7個(gè)月以來的高點(diǎn)。在調(diào)查的21個(gè)行業(yè)中,15個(gè)行業(yè)的商務(wù)活動(dòng)指數(shù)高于臨界點(diǎn),服務(wù)業(yè)總體運(yùn)行平穩(wěn)向好。其中,批發(fā)、鐵路運(yùn)輸、航空運(yùn)輸、郵政快遞、電信、銀行、保險(xiǎn)、旅游等行業(yè)商務(wù)活動(dòng)指數(shù)位于57.0%及以上較高景氣區(qū)間。證券、房地產(chǎn)等行業(yè)連續(xù)位于收縮區(qū)間,行業(yè)景氣度偏弱。

中國物流信息中心專家武威分析指出,1月份反映居民消費(fèi)的零售業(yè)以及反映居民網(wǎng)購熱度的郵政業(yè)商務(wù)活動(dòng)指數(shù)均有不同程度上升,表明大眾線上線下消費(fèi)均保持活躍;同時(shí),景區(qū)服務(wù)相關(guān)行業(yè)以及住宿、餐飲業(yè)活動(dòng)升幅明顯。這些行業(yè)的商務(wù)活動(dòng)指數(shù)不僅較上月有所上升,而且較去年同期也有所提升,反映居民消費(fèi)結(jié)構(gòu)升級趨勢進(jìn)一步加強(qiáng)。結(jié)合數(shù)據(jù)變化,當(dāng)前我國社會(huì)消費(fèi)潛力依然有較大空間,消費(fèi)基礎(chǔ)依然較好,應(yīng)繼續(xù)注重培育消費(fèi)升級,提升消費(fèi)對我國高質(zhì)量發(fā)展的帶動(dòng)作用。

1月份服務(wù)業(yè)新訂單指數(shù)為50.2%,高于上月0.9個(gè)百分點(diǎn),重回?cái)U(kuò)張區(qū)間。隨著市場需求加快釋放,投入品價(jià)格指數(shù)上升2.2個(gè)百分點(diǎn)至51.8%,升至臨界點(diǎn)以上;銷售價(jià)格指數(shù)雖仍處于臨界點(diǎn)以下,但回升2.1個(gè)百分點(diǎn)至49.4%,企業(yè)銷售價(jià)格總體水平降幅明顯收窄。

從建筑業(yè)看,1月份建筑業(yè)商務(wù)活動(dòng)指數(shù)為60.9%,繼續(xù)位于高位景氣區(qū)間,但比上月回落1.7個(gè)百分點(diǎn),表明受冬季低溫天氣和春節(jié)臨近企業(yè)員工集中返鄉(xiāng)等因素影響,建筑業(yè)生產(chǎn)增速有所放緩。

“1月份建筑業(yè)新訂單指數(shù)為55.8%,雖比上月回落0.7個(gè)百分點(diǎn),但連續(xù)位于較高景氣區(qū)間,市場需求總體穩(wěn)定,近期建筑業(yè)有望繼續(xù)保持平穩(wěn)擴(kuò)張。”趙慶河說。

武威認(rèn)為,建筑業(yè)新訂單指數(shù)環(huán)比波幅相對較小,指數(shù)穩(wěn)定在55%以上,且較去年同期有所上升,表明需求穩(wěn)定,這也預(yù)示著2019年基礎(chǔ)建設(shè)投資有望實(shí)現(xiàn)趨穩(wěn)回升,投資繼續(xù)發(fā)揮穩(wěn)增長的作用具備基礎(chǔ)。

企業(yè)生產(chǎn)經(jīng)營活動(dòng)增速加快

1月份,綜合PMI產(chǎn)出指數(shù)為53.2%,高于上月0.6個(gè)百分點(diǎn),景氣度有所回升,反映我國企業(yè)生產(chǎn)經(jīng)營活動(dòng)總體增速加快。

構(gòu)成綜合PMI產(chǎn)出指數(shù)的制造業(yè)生產(chǎn)指數(shù)和非制造業(yè)商務(wù)活動(dòng)指數(shù)為50.9%和54.7%,分別比上月上升0.1個(gè)和0.9個(gè)百分點(diǎn),表明非制造業(yè)穩(wěn)定經(jīng)濟(jì)增長的作用進(jìn)一步增強(qiáng)。

2018年以來,經(jīng)濟(jì)下行壓力持續(xù)顯現(xiàn),制造業(yè)PMI從2018年9月份以來連續(xù)4個(gè)月下降。為應(yīng)對經(jīng)濟(jì)下行壓力,中央適時(shí)提出“六穩(wěn)”要求,強(qiáng)化逆周期調(diào)節(jié),宏觀政策、結(jié)構(gòu)性政策、社會(huì)政策協(xié)同發(fā)力。

文韜表示,從1月份PMI指數(shù)表現(xiàn)看,之前出臺(tái)的一系列政策措施取得一定成效,經(jīng)濟(jì)運(yùn)行呈現(xiàn)趨穩(wěn)跡象。值得注意的是,當(dāng)前,趨穩(wěn)基礎(chǔ)仍需加強(qiáng)。

首先,制造業(yè)PMI自2018年9月份以來連續(xù)4個(gè)月下降,今年1月份制造業(yè)PMI雖然較上月回升,但回升幅度較小,指數(shù)水平明顯低于2017年和2018年同期,后期走勢仍需觀察。其次,1月份新訂單指數(shù)連續(xù)8個(gè)月下降。從歷史數(shù)據(jù)來看,多數(shù)年度春節(jié)前后,新訂單指數(shù)有所回落;新出口訂單指數(shù)為46.9%,雖較上月回升0.3個(gè)百分點(diǎn),但仍處于相對較低水平。綜合來看,2月份的市場需求仍存在下行壓力,有待提升。再次,生產(chǎn)經(jīng)營活動(dòng)預(yù)期指數(shù)為52.5%,較上月下降0.2個(gè)百分點(diǎn),連續(xù)3個(gè)月下降。同時(shí),采購量指數(shù)為49.1%,較上月下降0.7個(gè)百分點(diǎn),表明企業(yè)后市預(yù)期謹(jǐn)慎。中小型企業(yè)經(jīng)營壓力仍然較大。中型企業(yè)、小型企業(yè)的PMI依然維持低位下滑,分別為47.2%和47.3%,分別較上月下降1.2個(gè)和1.3個(gè)百分點(diǎn)。

“非制造業(yè)供需連續(xù)趨升,開局良好,節(jié)日因素拉動(dòng)效果明顯,消費(fèi)與投資發(fā)力穩(wěn)增長的基礎(chǔ)動(dòng)力依然較好。但也存在一些問題,值得關(guān)注。”武威指出,1月份商務(wù)活動(dòng)指數(shù)和新訂單指數(shù)雖在節(jié)日消費(fèi)帶動(dòng)下高于上月,但較去年同期均有不同程度回落。同時(shí),業(yè)務(wù)活動(dòng)預(yù)期指數(shù)雖仍保持在59.6%,但較上月和去年同期均有較大幅度回落,降幅均超過1個(gè)百分點(diǎn),波動(dòng)幅度較以往年份有所加大,表明企業(yè)預(yù)期趨于謹(jǐn)慎。(記者 林火燦)

快來掃一掃

快來掃一掃

中金協(xié)抖音號(hào):zjx.1992

中金協(xié)抖音號(hào):zjx.1992

網(wǎng)上經(jīng)營許可證號(hào):京ICP備18006193號(hào)-1

copyright?2005-2022 www.ukhi.cn all right reserved 技術(shù)支持:杭州高達(dá)軟件系統(tǒng)股份有限公司

服務(wù)熱線:010-59231580