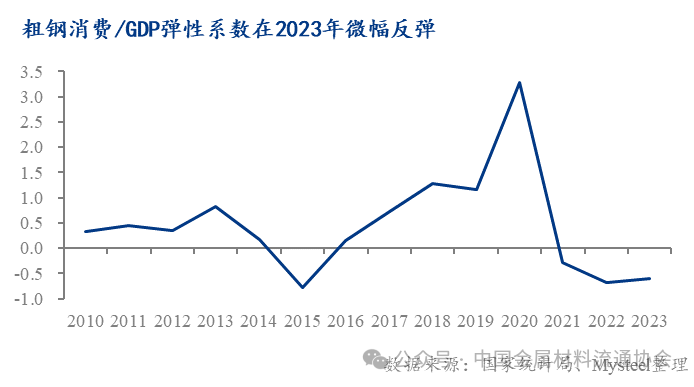

隨著經(jīng)濟增長的動力從投資轉向消費、房地產(chǎn)行業(yè)紅利逐漸消退、以及綠色低碳導向產(chǎn)能嚴控的背景下,國內(nèi)粗鋼消費對GDP增長的彈性(強度)總體逐年下降。反映隨著地產(chǎn)行業(yè)關鍵指標2021年觸頂回落,中國鋼鐵消費強度中的去地產(chǎn)化趨勢逐步清晰。從世界人均鋼鐵產(chǎn)量消費vs人均GDP的全球?qū)Ρ葋砜矗鳛橹械绕鲜杖雵遥袊司摬南M水平遙遙領先(除發(fā)達國家和地區(qū))。這體現(xiàn)了制造業(yè)和出口(直接和間接鋼材出口)對中國鋼鐵消費的支柱作用正在逐步強化。一、國內(nèi)粗鋼消費/GDP彈性系數(shù)逐年下降, 2023年微幅反彈

國內(nèi)粗鋼消費與GDP的彈性系數(shù)關系是指兩者增長率的比值,它反映了鋼鐵行業(yè)對經(jīng)濟增長的貢獻和影響力,以及國內(nèi)鋼鐵行業(yè)的發(fā)展程度和經(jīng)濟結構的調(diào)整。國內(nèi)粗鋼消費/GDP彈性系數(shù)呈現(xiàn)逐年下滑的趨勢,并在2023年窄幅回升,主要原因有以下兩點:

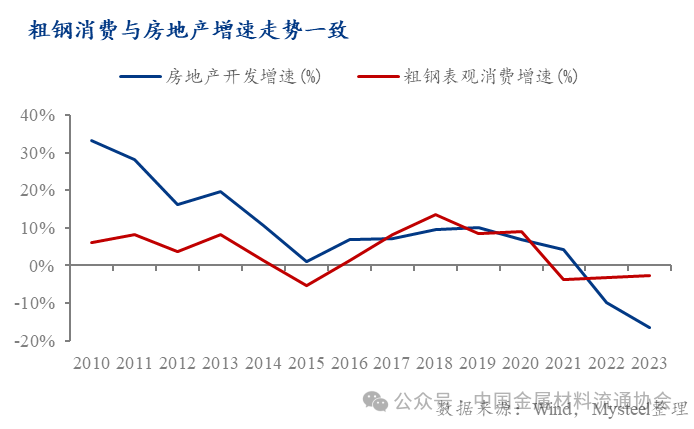

房地產(chǎn)投資走勢與粗鋼消費密切相關。房地產(chǎn)行業(yè)對鋼材的需求主要集中在新開工階段。但近幾年房地產(chǎn)陷入持續(xù)低迷的狀態(tài),導致其對鋼材的消費量顯著減少。與此同時,鋼鐵行業(yè)也在面臨著消費結構的轉型,由于城市化進程已接近尾聲,房地產(chǎn)行業(yè)的黃金時代或已落幕,鋼鐵行業(yè)需要尋求新的增長動力,如基建、制造業(yè)、出口等領域。此外,疫情的沖擊也給鋼鐵行業(yè)帶來了新的機遇和挑戰(zhàn),比如出口的增長、供給側改革的深化、環(huán)保限產(chǎn)的加強等。2021年,房地產(chǎn)市場陷入低谷,各級政府為穩(wěn)定房市紛紛出臺各種激勵政策,然而市場并未明顯回暖,反而造成了鋼鐵行業(yè)的產(chǎn)能過剩和價格下滑。2022年,由于房地產(chǎn)投資繼續(xù)走弱,房地產(chǎn)建設用鋼需求有所收縮。然而,由于出口大幅增長和下游消費結構轉變,房地產(chǎn)對于鋼材消費的負面影響減弱。2023年,房地產(chǎn)消費的持續(xù)低迷拖累了粗鋼的消費增長。2023年全國房地產(chǎn)開發(fā)投資約11.1萬億元,同比下降9.6%。房地產(chǎn)開發(fā)投資的下滑引發(fā)了建筑鋼材需求的持續(xù)萎縮。然而,得益于出口的強勁表現(xiàn)為鋼材需求產(chǎn)生較強的支撐力, 2023年粗鋼消費降幅有所收窄,彌補了地產(chǎn)下行對鋼鐵需求增長的負面影響。目前來看,房地產(chǎn)市場仍處于下行趨勢。2022年以前,房企從拿地到新開工的周期大約為三個月,但是從22年開始,由于銷售資金回流不暢,導致房企拿地的積極性不高,市場情緒低迷,因此周期逐步延長至6-9個月。現(xiàn)金流充足的房企面臨在優(yōu)勢地塊上的抉擇和競爭;而債務緊張的房企,銷售資金回流后則會優(yōu)先用于償清債務。從全年來看,今年新開工的情況會有企穩(wěn)的可能性,但是整體上對于鋼材需求的拉動效果并不如預期的顯著。因此,房地產(chǎn)的持續(xù)下行仍然會拖累今年的用鋼需求。制造業(yè)是發(fā)展中國家經(jīng)濟增長的主要支柱。鋼材作為制造業(yè)基本原材料之一,廣泛應用于建筑、機械、汽車、船舶、家電等多個領域,推動了粗鋼產(chǎn)量和消費的增長。2023年中國規(guī)模以上工業(yè)增加值同比增長4.6%,41個工業(yè)大類行業(yè)中有28個保持增長。其中,2023年中國汽車制造業(yè)同比增長13%,鐵路、船舶等運輸設備制造業(yè)同比上升6.8%,電器機械和器材制造業(yè)同比增加12.9%。雖然2024年基建投資增速或低于2023年,但制造業(yè)方面較為樂觀,以央國企投資為核心的能源和制造業(yè)需求可能有利于鋼鐵消費的進一步增長。

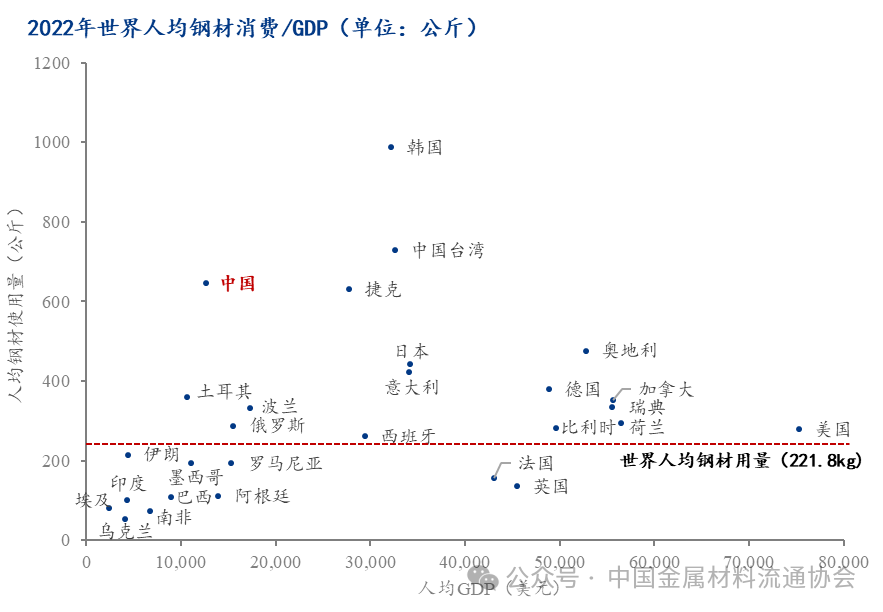

2022年,全球人均成品鋼材表觀消費量為221.8千克。韓國以988千克的驚人數(shù)字位居于榜首,其次是中國臺灣地區(qū),為728.2千克;中國大陸緊隨其后,以625.8千克位列第三。各國和各地區(qū)經(jīng)濟結構的多樣性,決定了鋼材的需求量的差異性。一般來說,中型發(fā)達國家和地區(qū)等強經(jīng)濟體(如日本、韓國、德國等),都為出口導向性國家,經(jīng)濟很大程度上依賴于出口。

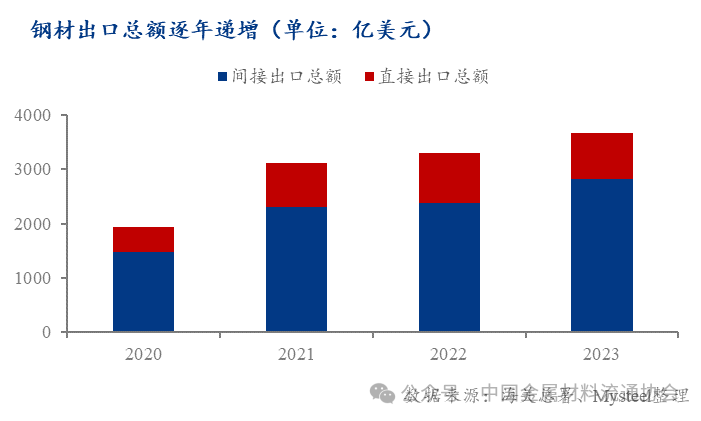

*間接出口總額根據(jù)中國海關數(shù)據(jù)加總:機械、家電、汽車、船舶、集裝箱。中國作為中等收入國家,其人均鋼材消費能夠名列前茅的原因主要有以下兩點:1. 經(jīng)濟結構的多樣性。中國經(jīng)濟深度不容小覷,體現(xiàn)在產(chǎn)品種類的豐富性,中國是全世界唯一擁有聯(lián)合國產(chǎn)業(yè)分類中全部工業(yè)門類的國家。由此可見,中國作為制造業(yè)強國,鋼鐵作為重要的“中間商”,決定了中國的用鋼需求總體保持在較高水平,表現(xiàn)在人均鋼材消費超過平均水平,但這并不代表著中國鋼材內(nèi)需消費水平高。2. 出口超預期支持。中國的人均鋼材消耗量在同等經(jīng)濟水平國家中遙遙領先,主要受益于出口的活躍度為鋼鐵消費提供了有力的支撐。2023年由于中國的鋼材價格相對較低,具有明顯的競爭優(yōu)勢,“以價換量”的策略促進中國鋼材出口得以強勁增長。但也需注意,鋼材出口中也包括間接出口;2023年鋼材直接出口總額高達845.56億美元,間接出口約為2814億美元;鋼材出口數(shù)量同比增長36.2%,但總金額同比下降8.3%。鋼材直接和間接出口量的強增長,促使人均鋼材消費量維持高位。1. 隨著房地產(chǎn)持續(xù)下行,預計粗鋼消費對GDP系數(shù)的貢獻值將繼續(xù)下降。房地產(chǎn)投資仍在下行通道,雖然三大工程能一定程度上彌補地產(chǎn)用鋼需求下滑,但中國鋼材消費強度中的去地產(chǎn)化趨勢仍將強化。2. 預計鋼材出口仍將保持高位。中國的直接與間接出口的重要性和經(jīng)濟的多樣性共同支撐鋼鐵需求及消費的韌性。

返回列表

快來掃一掃

快來掃一掃

中金協(xié)抖音號:zjx.1992

中金協(xié)抖音號:zjx.1992